В процессе хозяйственно-финансовой деятельности организаций постоянно возникают ситуации, когда имеет место необходимость выбора одного из нескольких возможных вариантов действия. В итоге такого выбора появляется определенное решение. Но перед тем как приступить к рассмотрению повышения эффективности управления и управленческого решения необходимо ответить на два вопроса. Что же такое управление в широком смысле, а также ответить на вопрос, что же такое эффективность.

Управление — это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации. [1]

Эффективность — продуктивность использования ресурсов в достижении какой-либо цели. [2]

В условиях рыночной экономики существует высокая степень неопределенности экономического поведения субъекта рынка. Поэтому здесь большую роль играют методы перспективного анализа, позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций и выбора из нескольких альтернативных вариантов решений. Разработка и осуществление эффективных управленческих решений является важнейшей предпосылкой обеспечения конкурентно способности организации и самой организации на рынке, а также создания оптимальной структуры организации, осуществления обоснованной кадровой политики и рационализации других сторон деятельности организации.

Выбор правильного и эффективного управленческого решения представляет собой результат комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов.

Таким образом, управленческие решения представляют собой способ постоянного воздействия управляющей подсистемы на управляемую подсистему, то есть субъекта управления на объект управления. Это воздействие в конечном итоге приводит к достижению намеченных целей. Исходя из вышесказанного, можно дать следующее определение управленческого решения.

Управленческое решение в организации представляет собой акт субъекта управления (руководителя организации или группы руководящих лиц), направленный на выбор из нескольких альтернативных вариантов развития организации одного варианта, обеспечивающего достижение намеченных целей с наименьшими издержками.

Все управленческие решения можно подразделить на два вида:

а) традиционные решения, ранее неоднократно имевшие место; в этом случае следует выбрать один из уже имеющихся альтернативных вариантов;

б) нетрадиционные, нестандартные управленческие решения; их выработка связана с поиском новых альтернативных вариантов.

В связи с этим традиционные, типичные, повторяющиеся управленческие решения могут быть формализованы, то есть могут приниматься и осуществляться по заранее определенному алгоритму. Следовательно, формализованное управленческое решение представляет собой результат выполнения заранее установленный последовательности действий. К примеру, когда составляется график ремонта машин и оборудования, исходят из норматива, который определяет соотношение между количеством оборудования и количеством ремонтных рабочих. Так, если в механическом цехе данной организации работает сто единиц оборудования, а норматив его обслуживания — 10 единиц в расчете на одного ремонтного рабочего, то в данном цехе следует содержать десять ремонтных рабочих

В результате формализации принятия решений возрастает уровень эффективности управления за счет снижения вероятности допущения ошибки, а также за счет экономии времени, так как нет необходимости начиная с нуля разрабатывать данное решение.

Вследствие этого руководство организации старается формализовать управленческие решения на случай тех ситуаций, которые систематически повторяются в деятельности данной организации. Формализация управленческих решений заключается в разработке определенных правил, инструкций, нормативов, позволяющих принять и осуществить грамотное управленческое решение.

Наряду с повторяющимися, встречаются и нетипичные, не встречавшиеся ранее ситуации, не поддающиеся формализованному решению.

Большинство же управленческих решений находится между этими двумя видами, что дает возможность при принятии этих решений использовать как формализованные методы, так и собственную инициативу разработчиков этих решений.

Качество и эффективность управленческих решений определяются степенью обоснованности методологии решения проблем, а именно подходов, принципов и методов.

В общем смысле, чтобы повысить эффективность управления необходимо пройти через следующие этапых[3]:

1) Анализ текущей деятельности в области управления. Эта работа может быть проведена как методом интервьюирования ключевых сотрудников, так и путем проведения рабочей сессии с ключевыми сотрудниками. Мы исходим из того, что организация – это система взаимодействующих элементов и процессов с заданной целью. Элементы системы должны находиться в гармонии между собой и с целью. Деятельность предприятия рассматривается со всех сторон, начиная с нежелательных явлений – факторов, которые характеризуют ситуацию предприятия (уход клиентов, низкая оборачиваемость, запаздывание по срокам и т.д.).

2) Определение направления решения. В результате строится модель сегодняшней деятельности предприятия и выявляется основное управленческое противоречие и лежащие в его основе исходные посылки. Низкая эффективность управления всегда связана с каким то управленческим противоречием и с ложными исходными посылками. Их нахождение даст нам направление решения, то есть направление гармонизации элементов системы.

3) Разработка решения для повышения эффективности управления. Наше решение должно снять найденный управленческий конфликт. В его реализации должны быть заинтересованы все стороны (собственники, руководители, персонал, подразделения). Решения, которые в результате разрабатываются, обычно не требуют инвестиций. Это простые для понимания и практичные с точки зрения внедрения решения. Разработать решение – значит убедиться, что оно приведет к ликвидации нежелательных явлений и не приведет к отрицательным последствиям.

4) Внедрение решения. Решение – это изменение правил, процедур и регламентов. Этот этап часто вызывает трудности, поскольку на нем надо учесть, что персонал скорее всего не примет «на ура» изменения. Но поскольку решение разработано с учетом интересов всех сторон и направлено на гармонизацию отношений, нужно просто показать персоналу его выгоду от решения.

5) Добиться, чтобы повышение эффективности управления стало необратимым. Поскольку в работе будут принимать участие все ключевые сотрудники предприятия, ими будет освоена и технология работы. Так что для того, чтобы улучшения шли постоянно, необходимо регулярно анализировать ситуацию и разрабатывать новые решения.

При необходимости возможно длительное консультационное сопровождение.

Результаты работы по повышению эффективности управления могут быть (в общем смысле):

1) Повышение уровня мотивации персонала

2) Повышения уровня взаимопонимания и сотрудничества

3) Повышения уровня удовлетворенности клиентов

4) Быстрое повышение результативности бизнеса (рост продаж и прибыли)

5) Достижение финансовой стабильности

Анализ экономического управления организациями дает возможность определить необходимость применения следующих подходов:

а) системного;

б) комплексного;

в) интеграционного;

г) маркетингового;

д) функционального;

е) динамического;

ж) воспроизводственного;

з) процессного;

и) нормативного;

к) количественного (математического);

л) административного;

м) поведенческого;

н) ситуационного.

Любой из этих подходов выражает одно из направлений управленческого процесса.

Системный подход управления предполагает, что любая система или объект рассматривается как совокупность взаимосвязанных компонентов, имеющая выход, то есть цель, вход, связь с внешней средой, обратную связь. В подобной системе "вход" трансформируется в "выход".

В условиях использования комплексного подхода управления предприятием необходимо принимать во внимание технические, экологические, экономические, организационные, социальные, психологические, политические, демографические направления управления, а также их взаимосвязи. Если хотя бы одно из этих направлений не принимается во внимание, то полноценного решения данной проблемы достигнуто не будет. К сожалению, комплексного подхода в действительности, как правило, не соблюдается. Так, в условиях сооружения новых предприятий и организаций решение социальных проблем зачастую откладывается. Это задерживает ввод данного объекта в эксплуатацию либо обусловливает его частичное использование. Можно привести и другие примеры. Так, в процессе проектирования нового оборудования недостаточно внимания уделяется его экологичности, что приводит к неконкурентоспособости этого оборудования.

Интеграционный подход управления предполагает изучение и усиление взаимосвязей между отдельными подсистемами и элементами системы управления, а также между стадиями жизненного цикла объекта управления, между отдельными уровнями управления по вертикали, и, наконец, между отдельными субъектами управления по горизонтали.

Маркетинговый подход управления предусматривает ориентацию управляющей подсистемы на потребителя в условиях решения любых задач. Основными критериями маркетингового подхода являются:

а) повышение качества объекта управления в соответствии с требованиями потребителей;

б) экономия средств у потребителя за счет повышения качества;

в) экономия ресурсов в собственном производстве за счет факторов масштаба производства, научно-технического прогресса, а также применения научно обоснованной системы управления.

Функциональный подход управления предприятием состоит в том, что любая потребность рассматривается как совокупность функций, которые следует осуществить для ее удовлетворения. После определения функций создаются несколько альтернативных объектов с целью осуществления этих функций. Затем, выбирается один из этих объектов, требующий минимума совокупных затрат в течение жизненного цикла данного объекта в расчете на единицу его полезного эффекта.

Сущность динамического подхода управления заключается в том, что при его применении объект управления рассматривается в его диалектическом развитии, в его причинно-следственных связях. Здесь проводится последующий ретроспективный анализ за 5-10 и более прошедших лет, а также перспективный (прогнозный) анализ.

Воспроизводственный подход управления предпритием ориентируется на постоянное возобновление производства данного вида продукции с целью удовлетворения потребностей рынка. При этом данный вид продукции должен иметь меньшие совокупные затраты на единицу полезного эффекта, чем лучший аналогичный товар на данном рынке. Основными элементами воспроизводственного подхода являются следующие:

1) использование опережающей базы сравнения при планировании обновления данного вида продукции;

2) экономия суммы прошлого, живого и будущего труда в течение жизненного цикла данного вида продукции в расчете на единицу ее полезного эффекта;

3) рассмотрение во взаимосвязи выпускаемой, проектируемой и перспективной моделей данного вида продукции;

4) пропорциональное по количеству воспроизводство элементов внешней среды (в основном макросреды данной страны и инфраструктуры данного региона);

5) интеграция науки и производства в крупных организациях.

Процессный подход управления организацией рассматривает управленческие функции в их взаимосвязи. Процесс управления представляет собой общую сумму всех функций, то есть он является серией непрерывных взаимосвязанных действий.

Нормативный подход управления состоит в установлении нормативов управления по всем его подсистемам. Эти нормативы следует определять по важнейшим элементам:

а) целевой подсистемы (она охватывает показатели качества и ресурсоемкости продукции, параметры рынка, показатели организационно-технического уровня производства, показатели социального развития коллектива организация, показатели охраны окружающей среды);

б) функциональной подсистемы (нормативы качества планов, организованности системы управления, нормативы качества учета и контроля, нормативы стимулирования высококачественного труда);

в) обеспечивающей подсистемы (нормативы обеспеченности работников, а также отдельных подразделений организации всем необходимым для успешной работы, для выполнения стоящих перед ними задач, нормативы эффективности использования отдельных видов ресурсов в целом по организации). Перечисленные нормативы должны отвечать требованиям комплексности, эффективности, перспективности.

Что касается нормативов функционирования элементов внешней среды, то этими нормативами организация не управляет, однако, она должна располагать банком этих нормативов и строго соблюдать их, в особенности правовые и экологические нормативы. Организация должка также принимать участие в формировании и развитии системы нормативов внешней среды.

Сущность количественного подхода управления состоит в переходе от качественных оценок к количественным при помощи математических и статистических методов, инженерных расчетов, экспертных оценок, балльной системы и др.

Административный (директивный) подход к управлению предприятием предполагает регламентацию функций, прав, обязанностей, нормативов затрат к качества.

Главной задачей поведенческого подхода управления организацией является повышение эффективности деятельности организации за счет улучшения использования ее трудовых ресурсов. Использование науки о поведении содействует повышению эффективности деятельности как отдельно взятых работников, так и организации в целом. Дело в том, что в результате применения науки о поведении к управлению организацией осуществляется оказание помощи отдельным работникам в осознании их возможностей и творческих способностей, что в конечном итоге приводит к повышению эффективности деятельности организации.

Сущность ситуационного подхода к управлению предприятием заключается в том, что степень пригодности отдельных методов управления определяется конкретной ситуацией. Так как существует множество факторов, влияющих на деятельность организации, как внутри нее, так и внешних, то нельзя найти какой-то единственный наилучший способ управления. Эффективным в данной конкретной ситуации будет являться тот метод, который в наибольшей степени соответствует сложившейся ситуации.

Также можно выделить и такой подход для анализа экономического управления. По мере становления и развития систем управления совершенствовались и методы проектирования оргструктур управления. Так, развитие понятия «функции управления» обусловило возникновение функционально-нормативного подхода. Его суть состоит в том, что в основу формирования оргструктуры управления было положено выделение стандартного набора функций производственно-хозяйственной деятельности, осуществление которых необходимо в каждой организации для ее нормальной работы. К ним относятся такие функции, как НИОКР, производство, снабжение, маркетинг, сбыт, финансы, кадры и др. Эти функции далее можно детализировать в чисто управленческом аспекте на планирование, организацию, мотивацию и контроль.

Функционально-нормативный подход в большой степени способствовал рационализации аппарата управления промышленными предприятиями на основе упорядочения и лучшей

нормативной базы управления, ликвидации дублирования в работе отдельных подсистем организации, более четкого распределения полномочий и ответственности между подразделениями и должностями, экономии расходов на управление. Но вместе с тем выявилась и его известная ограниченность в двух основных аспектах.

Во-первых, такой подход является инструментом построения оргструктур лишь одного класса — линейно-функциональных, приспособленных главным образом к выполнению четко определенных, повторяющихся управленческих работ при стабильном характере выпускаемой продукции и услуг, устойчивой технологии и хорошо определенной внешней среде организации.

Во-вторых, этот подход был мало пригодным для проведения крупных реорганизаций при возникновении принципиально новых задач, изменении подходов к управлению и условий внешней среды.

Расширение работ по проектированию автоматизированных систем управления привело к усилению проработки вопросов, связанных с технологической и информационной основой управления. Это привело к формированию функционально-технологического подхода к проектированию оргструктур управления.

Основная методическая особенность этого подхода состоит в том, что организационные отношения и связи в аппарате управления проектируются на основе рационализации технологических и информационных процессов, содержание которых определяется требованиями к эффективности системы и возможностей использования современных информационно-технических средств.

Этот подход является достаточно универсальным, позволяет разрабатывать системы управления, включая оргструктуры управления, для впервые создаваемых организаций и совершенствовать действующие. Его нормативная база является гибкой и учитывает развитие организационных решений.

Однако помимо высокой трудоемкости и сложности проектирования, вызываемых индивидуальным подходом к обследованию и разработке каждой системы, функционально-технологический подход в его чистом виде обладает рядом других недостатков. Во-первых, он основывается на подчинении оргструктуры управления технологии автоматизированной обработки информации, рассматривая отношения управления как функцию информационно-технологических связей. Во-вторых, он основывается на изучении стабильной номенклатуры сложившихся функций управления, не связанных с реальной системой целей организации. Наконец, в-третьих, применяемые методики не ориентируются на проработку и регламентацию организационных связей и процедур управления: ответственности, прав, взаимодействия исполнителей.

Разработка методов системного анализа, осознание первостепенной роли факторов внешней среды, необходимости осуществления быстрых изменений в деятельности организаций обусловили использование при проектировании оргструктур управления системно-целевого подхода, который в определенной мере вобрал и некоторые позиции ранее рассмотренных подходов. В качестве основных моментов использования данного подхода можно выделить следующее:

1. Системное рассмотрение оргструктуры, предполагающее выделение определяющих переменных (целей, внешней и внутренних сред, технологии) и переменных управления (структуры, процессов, кадров) и анализ отношений между ними.

2. Формирование целей организации как исходный пункт формирования оргструктуры.

Проектирование оргструктуры управления можно представить в виде трехстадийного процесса с обратными связями.

Первой стадией является формирование общей структурной схемы и ее главных характеристик {стадия композиции). На этой стадии определяется система целей и задач организации; ее тип и правовой статус; степень самостоятельности по отношению к вышестоящему органу, а также состав, функции, главные взаимосвязи основных организационных подразделений. Следует отметить, что цели и задачи определяются укрупненно, но все же в объеме, позволяющем разработать основные документы, регламентирующие структуру организации в целом.

Вначале формируется объект управления, а затем — аппарат (субъект) управления. В основу структуризации целей может быть положен технологический принцип удовлетворения определенной потребности, скажем, изготовления определенной продукции. Для этого в оргструктуре управления появляются звенья, управляющие технологической цепочкой выпуска определенной продукции.

В случае разноплановой деятельности осуществляется выделение направлений производственно-хозяйственной деятельности, а целевой подход реализуется в рамках каждого направления.

На основе «дерева целей» строится «дерево функции», реализовать которые необходимо для достижения поставленных целей. В данном случае исходной информацией служит «дерево целей», классификаторы функций, модели функционирования, а также требования к ним. Результатом этой работы является совокупность функций по реализации каждой подцели системы.

Именно на стадии композиции организационные структуры должны быть сформулированы общие требования: к внутриор-ганизационному экономическому механизму функционирования исходя из степени автономности подразделений, характера их взаимоотношений и принципов оплаты и стимулирования труда; к автоматизированным системам переработки информации; к кадровому обеспечению аппарата управления.

Основное отличие второй стадии процесса проектирования организационной структуры управления — стадии структуризации (разработки проекта оргструктуры), на которой осуществляется разработка состава основных подразделений и связей между ними, состоит в том, что при известной общности проблем со стадией композиции структуризация предусматривает разработку организационных решений не только в целом по крупным линейно-функциональным и программно-целевым блокам, но и вплоть до самостоятельных (базовых) подразделений аппарата управления, распределения конкретных задач между ними построения внутриорганизационных связей.

Под базовыми подразделениями при этом понимаются само- стоятельные структурные единицы (отделы управления, секто- ры, лаборатории), на которые организационно разделяются ли- нейно-функциональные и программно-целевые подсистемы. На стадии структуризации разрабатывается полная организацион- ная схема аппарата управления, а также положения и должнос- тные инструкции о базовых подразделениях, целевых програм- мах, руководстве линейно-функциональных служб и целевых программ.

На третьей стадии процесса проектирования организацион- ной структуры управления — «регламентации» осуществляется разработка количественных характеристик аппарата управления и процедур управленческой деятельности; определение состава внутренних элементов базовых подразделений (бюро, групп т.п.); распределение задач и работ между конкретными исполнителями, установление ответственности за их выполнение; определение проектной численности подразделений.

В результате осуществления стадии регламентации проектирования оргструктуры управления (и вообще организационной системы) управления создаются и утверждаются два главных регламентирующих документа: 1. Штатное расписание (а отсюда и численности) подразделений. 2. Схемы внутренних структур базовых подразделений, соответствующие этому расписанию.

А как же управленческое решение создается? Давайте рассмотрим этапы разработки управленческих решений.

Организация процесса разработки управленческого решения — это сложный комплекс работ. Рассмотрим основные этапы разработки управленческих решений.

Первый этап — это получение информации о ситуации. Данная информация должна быть полной и достоверной. Неполная или недостоверная информация может обусловливать принятие ошибочных либо малоэффективных решений. Чтобы полнее представить ситуацию используют не только количественную, но и качественную информацию.

Второй этап — определение целей.. Лишь после ихопределения этих целей определяются факторы, механизмы, закономерности, ресурсы, оказывающие влияние на развитие данной ситуации. Значительную роль здесь играет выявление приоритетности целей, так как в процессе управления всегда производится выбор каких-либо целей.

Третий этап — разработка оценочной системы. На стадии принятия управленческого решения необходимо адекватно оценивать данную ситуацию, ее различные стороны. Все это необходимо учитывать в процессе принятия решений, приводящих к успеху.

Четвертый этап — это анализ ситуации. Если имеется необходимая информация о данной ситуации и об определенной цели, к достижению которой стремится организация, то следует приступить к анализу ситуации. Целью такого анализа является установление факторов, влияющих на развитие данной ситуации.

Пятый этап — это диагностика ситуации. Необходимо определить важнейшие проблемы, на которые следует в первую очередь обратить внимание в условиях целенаправленного управления процессами. Нужно также исследовать характер влияния этих проблем на рассматриваемые процессы. В этом и заключаются задачи диагностики ситуации.

Достижение целей, имеющихся у организации, постоянно требует целенаправленных воздействий. Это необходимо для обеспечения развития данной ситуации в направлении, которое является желательным для данной организации.

Следует иметь в виду, что адекватная диагностика ситуации в значительной мере обеспечивает принятие эффективных управленческих решений.

Шестой этап — это разработка прогноза развития ситуации. Нельзя управлять организацией, не прогнозируя течение развития событий. Поэтому важнейшую роль в процессе принятия решений играют вопросы, связанные с оценкой ожидаемого развития анализируемых ситуаций, а также ожидаемых результатов осуществления различных альтернативных вариантов управленческих решений.

На седьмом этапе осуществляется генерирование альтернативных вариантов управленческих решений. В этом процессе необходимо полностью использовать информацию о ситуации принятия решения, а также результаты анализа и оценки данной ситуации, результаты ее диагностики и прогноза развития ситуации при различных возможных направлениях развития событий.

Восьмой этап включает в себя отбор вариантов управленческих воздействий.

После разработки альтернативных вариантов управленческих воздействий, имеющих форму определенных идей, концепций, технологической последовательности действий, а также возможных способов осуществления различных вариантов решений, необходимо проведение их предварительного анализа для выбраковки нежизнеспособных, неконкурентоспособных, а также малоэффективных вариантов.

Девятый этап — предполагает разработку сценариев развития ситуации.

Важнейшей задачей в процессе разработки сценариев является установление факторов, характеризующих данную ситуацию и тенденции ее развития. Кроме того, одной из основных задач здесь является определение альтернативных вариантов изменения ситуации и тенденций ее изменения во времени, а также определение вероятных альтернативных вариантов ожидаемых изменений ситуации в условиях наличия управляющих воздействий, а также в условиях их отсутствия.

Анализ ряда альтернативных вариантов развития ситуации способствует принятию наиболее эффективных управленческих решений, так как этот анализ является наиболее информационно емким.

На десятом этапе осуществляется экспертная оценка основных вариантов управляющих воздействий.

Экспертиза, дающая сравнительную оценку альтернативных вариантов управляющих воздействий, во-первых, характеризует степень реализуемости этих воздействий, а также возможность достижения с их помощью определенных целей, и во-вторых, дает возможность осуществить ранжирование управляющих воздействий с использованием имеющейся оценочной системы в соответствии с различным уровнем ожидаемого достижения цели, необходимыми затратами трудовых, материальных и финансовых ресурсов, а также в соответствии с наиболее вероятными сценариями развития данной ситуации.

Одиннадцатый этап — это этап коллективной экспертной оценки. Если принимаются важные управленческие решения, то следует использовать коллективные экспертизы, которые обеспечивают наибольшую обоснованность и эффективность принимаемых решений.

Тринадцатый этап — этап разработки плана действий. На этом этапе намечаются определенные организационно-технические мероприятия, направленные на осуществление принятого управленческого решения. На четырнадцатом этапе производится контроль осуществления разработанного плана. Ход осуществления плана должен систематически контролироваться, а имеющие место изменения условий либо отклонения в процессе выполнения плана следует систематически анализировать.

На заключительном, пятнадцатом этапе разработки управленческих решений осуществляется анализ результатов развития данной ситуации после управленческих воздействий. Здесь выполненный план управленческих воздействий подвергается тщательному анализу для оценки эффективности принятых управленческих решений и их осуществления.

Анализ результатов управленческих воздействий, наряду с прогнозированием на будущее может являться основанием для уточненной оценки возможностей данной организации.

Оценка эффективности принятия управленческих решений

Принятие управленческого решения, по существу, является промежуточной фазой между управленческим решением и управленческим воздействием. Исходя из этого, эффективность управленческих решений следует охарактеризовать как совокупность эффективности разработки управленческих решений и эффективности осуществления этих управленческих решений.

Эффективность — это результативность производства, труда или управления.

Одной из отличительных черт теории принятия решений является наличие в ней методов, позволяющих обрабатывать и оценивать как количественную, так и качественную информацию. При этом в процессе принятия решений большое внимание уделяется использованию экспертных методов оценки, предназначенных как для работы с количественной, так и с качественной информацией.

Основное назначение экспертных технологий – повышение профессионализма, а, следовательно, эффективности принимаемых управленческих решений. Они применяются там, где невозможно дать оценку другими расчетными методами.

Возможны и другие способы представления процесса принятия решений, в основе которых – различные подходы к управлению: системный, количественный, ситуационный и т. д.

Качество управленческого решения – это совокупность параметров решения, удовлетворяющих конкретного потребителя, и система мер по их реализации.

Для повышения качества управленческих решений, как правило, создается экспертная группа, подчиненная руководителю организации. В нее целесообразно включать экономистов отделов оплаты труда и управления персоналом, социологов, делопроизводителя, юриста, референта, руководителя организации и других специалистов. В экспертную группу поступают все подготовленные аппаратом управления решения, за исключением стандартных (о премировании коллектива по итогам года или «считать утратившим силу приказ такой-то» и т. п.). Экспертная группа выполняет следующие виды процедур:

- проверяет соответствие подготовленного решения правилам и требованиям, предъявляемым к составлению распорядительных документов;

- проводит экспертную оценку необходимости данного решения и отдельных заданий, включенных в его состав;

- проверяет финансовые, кадровые, ресурсные, материальные и другие возможности реализации как всего решения в целом, так и отдельных его заданий. Если оценка требует специальной квалификации, привлекаются специалисты аппарата управления или линейные руководители.

Качество управляющего решения оказывает существенное влияние на эффективность деятельности любой организации. Руководители крупного ранга, собственники время от времени принимают важные, судьбоносные для организации управленческие решения. Менеджеры среднего звена также оказывают существенное влияние на эффективность деятельности организации. Организационная культура компании также влияет на общий уровень качества принимаемых решений. В связи с этим, проблемы выявления резервов улучшения качества управленческих решений остаются актуальными. Найти решение этих проблем можно, лишь проведя исследования существующих процедур принятия решений в организации и проблем, возникающих с улучшением качества принятых решений. Существенными моментами при этом являются:

- уровень подготовки и загрузки управленческого персонала;

- качество проведения экспертиз инновационных управленческих решений, другие вопросы.

В теории принятия решений известна матрица оптимальных решений. Она классифицирует решения по следующим категориям: нет решения, неэффективное решение, эффективное решение, суперэффективное решение.

Естественный интерес вызывает категория «суперэффективное решение». Достижение уровня супероптимальности – мечта каждого управленца. Такие решения могут возникать в следующих условиях:

наличие противоположных мнений по поводу целей, которые должны быть достигнуты;

- стремление к компромиссу между антагонистами;

- повышенный уровень неопределенности при принятии решения;

- высокий профессионализм менеджеров.[о чем я?]

Супероптимальное решение – это набор мероприятий, который одновременно и самым наилучшим образом обеспечивает достижение интересов групп людей с противоположными взглядами посредников, когда в результате «челночных» переговоров выигрывают все стороны и результаты превосходят ожидания каждой из сторон.

Известны приемы проведения дискуссий, приводящих к супероптимальным решениям. При обсуждении полярных точек зрения нельзя спорить и доказывать свою правоту, ибо в спорах истина не рождается. Здесь необходимо либо развивать точку зрения собеседника с доведением ее до абсурда, либо находить совпадающие точки зрения по отдельным вопросам и развивать их, либо развивать только свою точку зрения.

Нахождению супероптимальных решений способствуют следующие пути:

- расширение ресурсной базы национальной, региональной, муниципальной экономики;

- переход к новому качеству глобального мышления путем концентрации внимания на более крупных целях;

- привлечение к процессу переговоров заинтересованных сторон.

Важное значение имеет снижение уровня противоречий сторон с антагонизма до поляризации, со столкновения до различий. Данные способы в настоящее время находятся в стадии разработки.

Повысить качество управленческого решения можно еще одним простым способом: соблюдением технологии создания управленческого решения. Игнорирование технологии приводит к повышению неопределенности при принятии решения, что на стадии реализации управленческого решения превращается в риски. В частности, в строительной организации неопределенность в объеме сбыта при рассмотрении инновационного проекта может привести к рискам банкротства на стадии реализации.

Другой способ повышения эффективности решений – проведение их экспертизы. Этот способ можно рекомендовать для решений, носящих инновационный характер, либо в сложных случаях. Другой вопрос в том, что качество экспертизы будет зависеть от профессионализма самих экспертов. Но здесь, конечно, необходимо выбирать, хотя бы с помощью статистических методов.

Завышенная самооценка своих знаний чревата потерями в финансах в результате плохо проработанного решения. Необходимо осознать, что менеджер не может знать ответы на все вопросы. Поэтому задачей руководителя фирмы является организация процесса выполнения управленческого решения.

Для повышения качества управленческих решений можно использовать способ создания формализованной базы данных типовых решений. В этом случае менеджеру останется только выбрать наиболее оптимальное для его случая решение. Модификация типовых или известных решений также является еще одним путем сокращения затрат на разработку и принятие решений, повышение его качества.

Качество управленческого решения можно оценить по количеству его корректировок. Корректировки могут возникать в случаях, если приходится принимать сложное решение. Однако, если их слишком много, то причину следует искать в качестве подготовки управленческого решения.

Создание института профессиональной экспертизы управленческих решений поможет существенно повысить экономическую эффективность деятельности организаций и, соответственно, качество с продукции. Многое здесь зависит от уровня подготовки менеджеров и готовности их работать в направлении улучшения качества своих управленческих решений.

Основные факторы, влияющие на качество управленческого решении : применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного управленческого решения и др.

Для повышения качества управленческих решений рекомендуется анализировать их на основе классификации по следующим признакам:

- стадия жизненного цикла организации;

- подсистема менеджмента (целевая, обеспечивающая и др.);

- сфера действия (технические, экономические решения и другие);

- ранг управления (верхний, средний, низший);

- по масштабности принимают комплексные и частные решения;

- по организации выработки различают коллективные и личные решения;

- по продолжительности действия управленческие решения подразделяют на стратегические, тактические, оперативные;

- по объекту воздействия могут быть внешние и внутренние;

- по методам формализации делятся на текстовые, графические, математические;

- по формам отражения (план, программа, приказ, распоряжение, указание, просьба);

- по сложности различают стандартные и нестандартные;

- по способу передачи решения могут быть вербальные, письменные, электронные.

Применение системного подхода к процессу принятия управленческого решения позволяет определить структуру проблемы, систему ее решения, взаимосвязи компонентов системы и очередность их совершенствования.

Сначала необходимо четко сформулировать цель, что нам следует получить, а потом – какими параметрами должно обладать управленческое решение.

К параметрам качества управленческого решения относятся:

- показатель количественной неопределенности проблемы (энтропии). Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице;

- степень риска вложения инвестиций;

- вероятность реализации решения по показателям качества, затрат и сроков;

- степень адекватности (или точности прогноза, коэффициент аппроксимации) теоретической модели фактическим данным, на основании которых она была разработана.

После предварительной регламентации параметров качества управленческого решения и его эффективности (устанавливается предел, минимально допустимая эффективность, ради которой стоит приниматься за решение проблемы) анализируются факторы внешней среды, влияющие на качество и эффективность решения. Затем анализируются параметры «входа» системы и принимаются меры по их улучшению и повышению качества входящей информации.

Обеспечение сопоставимости решений особенно необходимо при проектировании сложных и дорогих объектов, решении стратегических проблем. Чем больше будет учтено факторов сопоставимости, тем качественнее будет решение. Однако это требует и больших затрат. Поэтому нужно соизмерять затраты и результаты.

Одним из условий обеспечения сопоставимости решений является их многовариантность, т.е. необходимость прорабатывать не менее трех вариантов достижения одной и той же цели.

Основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения:

1) количество альтернативных вариантов должно быть не менее трех:

2) в качестве базового варианта решения должен приниматься наиболее новый. Остальные альтернативные варианты приводятся к базовому использованием корректирующих коэффициентов;

3) формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности управленческого решения;

4) для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения.

При разработке вариантов управленческого решения следует пользоваться одними и теми же подходами и методами получения информации и выполнения расчетов, так как в противном случае в исходную информацию будут привноситься разной величины погрешности по данному фактору.

Например, если по одному альтернативному варианту управленческого решения будут применяться методы экстраполяции, по другому – экспертные, а по третьему – параметрические методы прогнозирования, то эти варианты не будут сопоставимы в связи с разными подходами и точностью прогнозов.

После уточнения требований факторов «внешней среды», влияющих на качество и эффективность решения, отработки «входа системы следует смоделировать технологию принятия решения, проанализировать параметры процесса, принять меры по их улучшению и приступить непосредственно к разработке решения. Если качество «входа» оценивается «удовлетворительно», то при любом уровне «процесса» в системе качество «выхода» (решения) также будет «удовлетворительным».

Критерием оценки принимаемых управленческих решений является эффективность. Если два образа действий предполагают одинаковые издержки, предпочесть следует тот, который дает наивысшие результаты.

В экономической науке и практике под эффективностью (эффект – лат. effectus – исполнение, действие) понимается результативность, интенсивность функционирований системы, уровень результативности в сопоставлении с производственными затратами, степень достижения цели, степень соответствия цеди социально-экономическим потребностям фирмы, качество управления и прочее, что свидетельствует о сложности представления данной категории в конкретных показателях, измерениях, оценках.

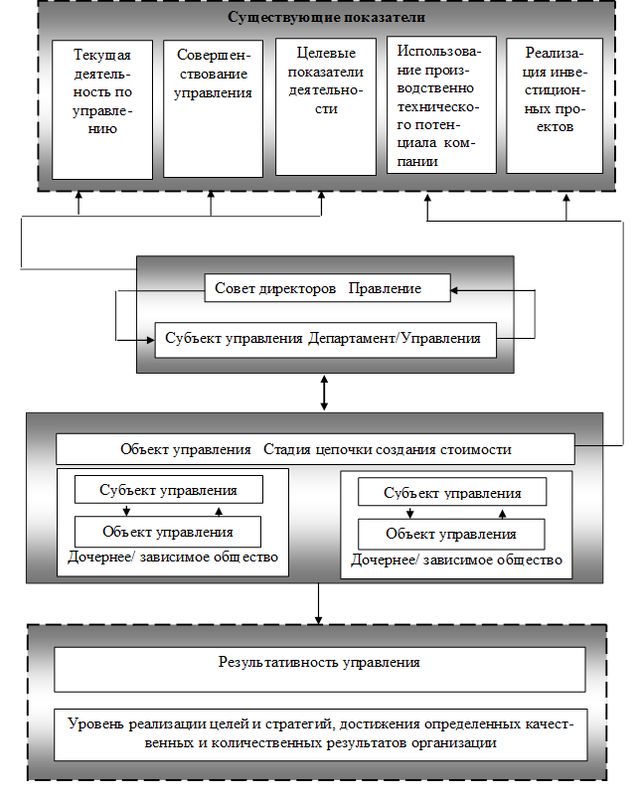

Эффективность функционирования управления, как совокупности управляемой и управляющей системы зависит от оптимальности принятых решений, качества результатов ее деятельности, скорости принятия решений и обмена информацией, скорости и качества реализации управленческих решений и рекомендаций, (т.е. в объекте управления), с одной стороны и использование производственно-технического потенциала в реализации инвестпрограмм с другой (субъект управления (рис. 1.).

Эффективность — продуктивность использования ресурсов в достижении какой-либо цели. [2]

В условиях рыночной экономики существует высокая степень неопределенности экономического поведения субъекта рынка. Поэтому здесь большую роль играют методы перспективного анализа, позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций и выбора из нескольких альтернативных вариантов решений. Разработка и осуществление эффективных управленческих решений является важнейшей предпосылкой обеспечения конкурентно способности организации и самой организации на рынке, а также создания оптимальной структуры организации, осуществления обоснованной кадровой политики и рационализации других сторон деятельности организации.

Выбор правильного и эффективного управленческого решения представляет собой результат комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов.

Таким образом, управленческие решения представляют собой способ постоянного воздействия управляющей подсистемы на управляемую подсистему, то есть субъекта управления на объект управления. Это воздействие в конечном итоге приводит к достижению намеченных целей. Исходя из вышесказанного, можно дать следующее определение управленческого решения.

Управленческое решение в организации представляет собой акт субъекта управления (руководителя организации или группы руководящих лиц), направленный на выбор из нескольких альтернативных вариантов развития организации одного варианта, обеспечивающего достижение намеченных целей с наименьшими издержками.

Все управленческие решения можно подразделить на два вида:

а) традиционные решения, ранее неоднократно имевшие место; в этом случае следует выбрать один из уже имеющихся альтернативных вариантов;

б) нетрадиционные, нестандартные управленческие решения; их выработка связана с поиском новых альтернативных вариантов.

В связи с этим традиционные, типичные, повторяющиеся управленческие решения могут быть формализованы, то есть могут приниматься и осуществляться по заранее определенному алгоритму. Следовательно, формализованное управленческое решение представляет собой результат выполнения заранее установленный последовательности действий. К примеру, когда составляется график ремонта машин и оборудования, исходят из норматива, который определяет соотношение между количеством оборудования и количеством ремонтных рабочих. Так, если в механическом цехе данной организации работает сто единиц оборудования, а норматив его обслуживания — 10 единиц в расчете на одного ремонтного рабочего, то в данном цехе следует содержать десять ремонтных рабочих

В результате формализации принятия решений возрастает уровень эффективности управления за счет снижения вероятности допущения ошибки, а также за счет экономии времени, так как нет необходимости начиная с нуля разрабатывать данное решение.

Вследствие этого руководство организации старается формализовать управленческие решения на случай тех ситуаций, которые систематически повторяются в деятельности данной организации. Формализация управленческих решений заключается в разработке определенных правил, инструкций, нормативов, позволяющих принять и осуществить грамотное управленческое решение.

Наряду с повторяющимися, встречаются и нетипичные, не встречавшиеся ранее ситуации, не поддающиеся формализованному решению.

Большинство же управленческих решений находится между этими двумя видами, что дает возможность при принятии этих решений использовать как формализованные методы, так и собственную инициативу разработчиков этих решений.

Качество и эффективность управленческих решений определяются степенью обоснованности методологии решения проблем, а именно подходов, принципов и методов.

В общем смысле, чтобы повысить эффективность управления необходимо пройти через следующие этапых[3]:

1) Анализ текущей деятельности в области управления. Эта работа может быть проведена как методом интервьюирования ключевых сотрудников, так и путем проведения рабочей сессии с ключевыми сотрудниками. Мы исходим из того, что организация – это система взаимодействующих элементов и процессов с заданной целью. Элементы системы должны находиться в гармонии между собой и с целью. Деятельность предприятия рассматривается со всех сторон, начиная с нежелательных явлений – факторов, которые характеризуют ситуацию предприятия (уход клиентов, низкая оборачиваемость, запаздывание по срокам и т.д.).

2) Определение направления решения. В результате строится модель сегодняшней деятельности предприятия и выявляется основное управленческое противоречие и лежащие в его основе исходные посылки. Низкая эффективность управления всегда связана с каким то управленческим противоречием и с ложными исходными посылками. Их нахождение даст нам направление решения, то есть направление гармонизации элементов системы.

3) Разработка решения для повышения эффективности управления. Наше решение должно снять найденный управленческий конфликт. В его реализации должны быть заинтересованы все стороны (собственники, руководители, персонал, подразделения). Решения, которые в результате разрабатываются, обычно не требуют инвестиций. Это простые для понимания и практичные с точки зрения внедрения решения. Разработать решение – значит убедиться, что оно приведет к ликвидации нежелательных явлений и не приведет к отрицательным последствиям.

4) Внедрение решения. Решение – это изменение правил, процедур и регламентов. Этот этап часто вызывает трудности, поскольку на нем надо учесть, что персонал скорее всего не примет «на ура» изменения. Но поскольку решение разработано с учетом интересов всех сторон и направлено на гармонизацию отношений, нужно просто показать персоналу его выгоду от решения.

5) Добиться, чтобы повышение эффективности управления стало необратимым. Поскольку в работе будут принимать участие все ключевые сотрудники предприятия, ими будет освоена и технология работы. Так что для того, чтобы улучшения шли постоянно, необходимо регулярно анализировать ситуацию и разрабатывать новые решения.

При необходимости возможно длительное консультационное сопровождение.

Результаты работы по повышению эффективности управления могут быть (в общем смысле):

1) Повышение уровня мотивации персонала

2) Повышения уровня взаимопонимания и сотрудничества

3) Повышения уровня удовлетворенности клиентов

4) Быстрое повышение результативности бизнеса (рост продаж и прибыли)

5) Достижение финансовой стабильности

Анализ экономического управления организациями дает возможность определить необходимость применения следующих подходов:

а) системного;

б) комплексного;

в) интеграционного;

г) маркетингового;

д) функционального;

е) динамического;

ж) воспроизводственного;

з) процессного;

и) нормативного;

к) количественного (математического);

л) административного;

м) поведенческого;

н) ситуационного.

Любой из этих подходов выражает одно из направлений управленческого процесса.

Системный подход управления предполагает, что любая система или объект рассматривается как совокупность взаимосвязанных компонентов, имеющая выход, то есть цель, вход, связь с внешней средой, обратную связь. В подобной системе "вход" трансформируется в "выход".

В условиях использования комплексного подхода управления предприятием необходимо принимать во внимание технические, экологические, экономические, организационные, социальные, психологические, политические, демографические направления управления, а также их взаимосвязи. Если хотя бы одно из этих направлений не принимается во внимание, то полноценного решения данной проблемы достигнуто не будет. К сожалению, комплексного подхода в действительности, как правило, не соблюдается. Так, в условиях сооружения новых предприятий и организаций решение социальных проблем зачастую откладывается. Это задерживает ввод данного объекта в эксплуатацию либо обусловливает его частичное использование. Можно привести и другие примеры. Так, в процессе проектирования нового оборудования недостаточно внимания уделяется его экологичности, что приводит к неконкурентоспособости этого оборудования.

Интеграционный подход управления предполагает изучение и усиление взаимосвязей между отдельными подсистемами и элементами системы управления, а также между стадиями жизненного цикла объекта управления, между отдельными уровнями управления по вертикали, и, наконец, между отдельными субъектами управления по горизонтали.

Маркетинговый подход управления предусматривает ориентацию управляющей подсистемы на потребителя в условиях решения любых задач. Основными критериями маркетингового подхода являются:

а) повышение качества объекта управления в соответствии с требованиями потребителей;

б) экономия средств у потребителя за счет повышения качества;

в) экономия ресурсов в собственном производстве за счет факторов масштаба производства, научно-технического прогресса, а также применения научно обоснованной системы управления.

Функциональный подход управления предприятием состоит в том, что любая потребность рассматривается как совокупность функций, которые следует осуществить для ее удовлетворения. После определения функций создаются несколько альтернативных объектов с целью осуществления этих функций. Затем, выбирается один из этих объектов, требующий минимума совокупных затрат в течение жизненного цикла данного объекта в расчете на единицу его полезного эффекта.

Сущность динамического подхода управления заключается в том, что при его применении объект управления рассматривается в его диалектическом развитии, в его причинно-следственных связях. Здесь проводится последующий ретроспективный анализ за 5-10 и более прошедших лет, а также перспективный (прогнозный) анализ.

Воспроизводственный подход управления предпритием ориентируется на постоянное возобновление производства данного вида продукции с целью удовлетворения потребностей рынка. При этом данный вид продукции должен иметь меньшие совокупные затраты на единицу полезного эффекта, чем лучший аналогичный товар на данном рынке. Основными элементами воспроизводственного подхода являются следующие:

1) использование опережающей базы сравнения при планировании обновления данного вида продукции;

2) экономия суммы прошлого, живого и будущего труда в течение жизненного цикла данного вида продукции в расчете на единицу ее полезного эффекта;

3) рассмотрение во взаимосвязи выпускаемой, проектируемой и перспективной моделей данного вида продукции;

4) пропорциональное по количеству воспроизводство элементов внешней среды (в основном макросреды данной страны и инфраструктуры данного региона);

5) интеграция науки и производства в крупных организациях.

Процессный подход управления организацией рассматривает управленческие функции в их взаимосвязи. Процесс управления представляет собой общую сумму всех функций, то есть он является серией непрерывных взаимосвязанных действий.

Нормативный подход управления состоит в установлении нормативов управления по всем его подсистемам. Эти нормативы следует определять по важнейшим элементам:

а) целевой подсистемы (она охватывает показатели качества и ресурсоемкости продукции, параметры рынка, показатели организационно-технического уровня производства, показатели социального развития коллектива организация, показатели охраны окружающей среды);

б) функциональной подсистемы (нормативы качества планов, организованности системы управления, нормативы качества учета и контроля, нормативы стимулирования высококачественного труда);

в) обеспечивающей подсистемы (нормативы обеспеченности работников, а также отдельных подразделений организации всем необходимым для успешной работы, для выполнения стоящих перед ними задач, нормативы эффективности использования отдельных видов ресурсов в целом по организации). Перечисленные нормативы должны отвечать требованиям комплексности, эффективности, перспективности.

Что касается нормативов функционирования элементов внешней среды, то этими нормативами организация не управляет, однако, она должна располагать банком этих нормативов и строго соблюдать их, в особенности правовые и экологические нормативы. Организация должка также принимать участие в формировании и развитии системы нормативов внешней среды.

Сущность количественного подхода управления состоит в переходе от качественных оценок к количественным при помощи математических и статистических методов, инженерных расчетов, экспертных оценок, балльной системы и др.

Административный (директивный) подход к управлению предприятием предполагает регламентацию функций, прав, обязанностей, нормативов затрат к качества.

Главной задачей поведенческого подхода управления организацией является повышение эффективности деятельности организации за счет улучшения использования ее трудовых ресурсов. Использование науки о поведении содействует повышению эффективности деятельности как отдельно взятых работников, так и организации в целом. Дело в том, что в результате применения науки о поведении к управлению организацией осуществляется оказание помощи отдельным работникам в осознании их возможностей и творческих способностей, что в конечном итоге приводит к повышению эффективности деятельности организации.

Сущность ситуационного подхода к управлению предприятием заключается в том, что степень пригодности отдельных методов управления определяется конкретной ситуацией. Так как существует множество факторов, влияющих на деятельность организации, как внутри нее, так и внешних, то нельзя найти какой-то единственный наилучший способ управления. Эффективным в данной конкретной ситуации будет являться тот метод, который в наибольшей степени соответствует сложившейся ситуации.

Также можно выделить и такой подход для анализа экономического управления. По мере становления и развития систем управления совершенствовались и методы проектирования оргструктур управления. Так, развитие понятия «функции управления» обусловило возникновение функционально-нормативного подхода. Его суть состоит в том, что в основу формирования оргструктуры управления было положено выделение стандартного набора функций производственно-хозяйственной деятельности, осуществление которых необходимо в каждой организации для ее нормальной работы. К ним относятся такие функции, как НИОКР, производство, снабжение, маркетинг, сбыт, финансы, кадры и др. Эти функции далее можно детализировать в чисто управленческом аспекте на планирование, организацию, мотивацию и контроль.

Функционально-нормативный подход в большой степени способствовал рационализации аппарата управления промышленными предприятиями на основе упорядочения и лучшей

нормативной базы управления, ликвидации дублирования в работе отдельных подсистем организации, более четкого распределения полномочий и ответственности между подразделениями и должностями, экономии расходов на управление. Но вместе с тем выявилась и его известная ограниченность в двух основных аспектах.

Во-первых, такой подход является инструментом построения оргструктур лишь одного класса — линейно-функциональных, приспособленных главным образом к выполнению четко определенных, повторяющихся управленческих работ при стабильном характере выпускаемой продукции и услуг, устойчивой технологии и хорошо определенной внешней среде организации.

Во-вторых, этот подход был мало пригодным для проведения крупных реорганизаций при возникновении принципиально новых задач, изменении подходов к управлению и условий внешней среды.

Расширение работ по проектированию автоматизированных систем управления привело к усилению проработки вопросов, связанных с технологической и информационной основой управления. Это привело к формированию функционально-технологического подхода к проектированию оргструктур управления.

Основная методическая особенность этого подхода состоит в том, что организационные отношения и связи в аппарате управления проектируются на основе рационализации технологических и информационных процессов, содержание которых определяется требованиями к эффективности системы и возможностей использования современных информационно-технических средств.

Этот подход является достаточно универсальным, позволяет разрабатывать системы управления, включая оргструктуры управления, для впервые создаваемых организаций и совершенствовать действующие. Его нормативная база является гибкой и учитывает развитие организационных решений.

Однако помимо высокой трудоемкости и сложности проектирования, вызываемых индивидуальным подходом к обследованию и разработке каждой системы, функционально-технологический подход в его чистом виде обладает рядом других недостатков. Во-первых, он основывается на подчинении оргструктуры управления технологии автоматизированной обработки информации, рассматривая отношения управления как функцию информационно-технологических связей. Во-вторых, он основывается на изучении стабильной номенклатуры сложившихся функций управления, не связанных с реальной системой целей организации. Наконец, в-третьих, применяемые методики не ориентируются на проработку и регламентацию организационных связей и процедур управления: ответственности, прав, взаимодействия исполнителей.

Разработка методов системного анализа, осознание первостепенной роли факторов внешней среды, необходимости осуществления быстрых изменений в деятельности организаций обусловили использование при проектировании оргструктур управления системно-целевого подхода, который в определенной мере вобрал и некоторые позиции ранее рассмотренных подходов. В качестве основных моментов использования данного подхода можно выделить следующее:

1. Системное рассмотрение оргструктуры, предполагающее выделение определяющих переменных (целей, внешней и внутренних сред, технологии) и переменных управления (структуры, процессов, кадров) и анализ отношений между ними.

2. Формирование целей организации как исходный пункт формирования оргструктуры.

Проектирование оргструктуры управления можно представить в виде трехстадийного процесса с обратными связями.

Первой стадией является формирование общей структурной схемы и ее главных характеристик {стадия композиции). На этой стадии определяется система целей и задач организации; ее тип и правовой статус; степень самостоятельности по отношению к вышестоящему органу, а также состав, функции, главные взаимосвязи основных организационных подразделений. Следует отметить, что цели и задачи определяются укрупненно, но все же в объеме, позволяющем разработать основные документы, регламентирующие структуру организации в целом.

Вначале формируется объект управления, а затем — аппарат (субъект) управления. В основу структуризации целей может быть положен технологический принцип удовлетворения определенной потребности, скажем, изготовления определенной продукции. Для этого в оргструктуре управления появляются звенья, управляющие технологической цепочкой выпуска определенной продукции.

В случае разноплановой деятельности осуществляется выделение направлений производственно-хозяйственной деятельности, а целевой подход реализуется в рамках каждого направления.

На основе «дерева целей» строится «дерево функции», реализовать которые необходимо для достижения поставленных целей. В данном случае исходной информацией служит «дерево целей», классификаторы функций, модели функционирования, а также требования к ним. Результатом этой работы является совокупность функций по реализации каждой подцели системы.

Именно на стадии композиции организационные структуры должны быть сформулированы общие требования: к внутриор-ганизационному экономическому механизму функционирования исходя из степени автономности подразделений, характера их взаимоотношений и принципов оплаты и стимулирования труда; к автоматизированным системам переработки информации; к кадровому обеспечению аппарата управления.

Основное отличие второй стадии процесса проектирования организационной структуры управления — стадии структуризации (разработки проекта оргструктуры), на которой осуществляется разработка состава основных подразделений и связей между ними, состоит в том, что при известной общности проблем со стадией композиции структуризация предусматривает разработку организационных решений не только в целом по крупным линейно-функциональным и программно-целевым блокам, но и вплоть до самостоятельных (базовых) подразделений аппарата управления, распределения конкретных задач между ними построения внутриорганизационных связей.

Под базовыми подразделениями при этом понимаются само- стоятельные структурные единицы (отделы управления, секто- ры, лаборатории), на которые организационно разделяются ли- нейно-функциональные и программно-целевые подсистемы. На стадии структуризации разрабатывается полная организацион- ная схема аппарата управления, а также положения и должнос- тные инструкции о базовых подразделениях, целевых програм- мах, руководстве линейно-функциональных служб и целевых программ.

На третьей стадии процесса проектирования организацион- ной структуры управления — «регламентации» осуществляется разработка количественных характеристик аппарата управления и процедур управленческой деятельности; определение состава внутренних элементов базовых подразделений (бюро, групп т.п.); распределение задач и работ между конкретными исполнителями, установление ответственности за их выполнение; определение проектной численности подразделений.

В результате осуществления стадии регламентации проектирования оргструктуры управления (и вообще организационной системы) управления создаются и утверждаются два главных регламентирующих документа: 1. Штатное расписание (а отсюда и численности) подразделений. 2. Схемы внутренних структур базовых подразделений, соответствующие этому расписанию.

А как же управленческое решение создается? Давайте рассмотрим этапы разработки управленческих решений.

Организация процесса разработки управленческого решения — это сложный комплекс работ. Рассмотрим основные этапы разработки управленческих решений.

Первый этап — это получение информации о ситуации. Данная информация должна быть полной и достоверной. Неполная или недостоверная информация может обусловливать принятие ошибочных либо малоэффективных решений. Чтобы полнее представить ситуацию используют не только количественную, но и качественную информацию.

Второй этап — определение целей.. Лишь после ихопределения этих целей определяются факторы, механизмы, закономерности, ресурсы, оказывающие влияние на развитие данной ситуации. Значительную роль здесь играет выявление приоритетности целей, так как в процессе управления всегда производится выбор каких-либо целей.

Третий этап — разработка оценочной системы. На стадии принятия управленческого решения необходимо адекватно оценивать данную ситуацию, ее различные стороны. Все это необходимо учитывать в процессе принятия решений, приводящих к успеху.

Четвертый этап — это анализ ситуации. Если имеется необходимая информация о данной ситуации и об определенной цели, к достижению которой стремится организация, то следует приступить к анализу ситуации. Целью такого анализа является установление факторов, влияющих на развитие данной ситуации.

Пятый этап — это диагностика ситуации. Необходимо определить важнейшие проблемы, на которые следует в первую очередь обратить внимание в условиях целенаправленного управления процессами. Нужно также исследовать характер влияния этих проблем на рассматриваемые процессы. В этом и заключаются задачи диагностики ситуации.

Достижение целей, имеющихся у организации, постоянно требует целенаправленных воздействий. Это необходимо для обеспечения развития данной ситуации в направлении, которое является желательным для данной организации.

Следует иметь в виду, что адекватная диагностика ситуации в значительной мере обеспечивает принятие эффективных управленческих решений.

Шестой этап — это разработка прогноза развития ситуации. Нельзя управлять организацией, не прогнозируя течение развития событий. Поэтому важнейшую роль в процессе принятия решений играют вопросы, связанные с оценкой ожидаемого развития анализируемых ситуаций, а также ожидаемых результатов осуществления различных альтернативных вариантов управленческих решений.

На седьмом этапе осуществляется генерирование альтернативных вариантов управленческих решений. В этом процессе необходимо полностью использовать информацию о ситуации принятия решения, а также результаты анализа и оценки данной ситуации, результаты ее диагностики и прогноза развития ситуации при различных возможных направлениях развития событий.

Восьмой этап включает в себя отбор вариантов управленческих воздействий.

После разработки альтернативных вариантов управленческих воздействий, имеющих форму определенных идей, концепций, технологической последовательности действий, а также возможных способов осуществления различных вариантов решений, необходимо проведение их предварительного анализа для выбраковки нежизнеспособных, неконкурентоспособных, а также малоэффективных вариантов.

Девятый этап — предполагает разработку сценариев развития ситуации.

Важнейшей задачей в процессе разработки сценариев является установление факторов, характеризующих данную ситуацию и тенденции ее развития. Кроме того, одной из основных задач здесь является определение альтернативных вариантов изменения ситуации и тенденций ее изменения во времени, а также определение вероятных альтернативных вариантов ожидаемых изменений ситуации в условиях наличия управляющих воздействий, а также в условиях их отсутствия.

Анализ ряда альтернативных вариантов развития ситуации способствует принятию наиболее эффективных управленческих решений, так как этот анализ является наиболее информационно емким.

На десятом этапе осуществляется экспертная оценка основных вариантов управляющих воздействий.

Экспертиза, дающая сравнительную оценку альтернативных вариантов управляющих воздействий, во-первых, характеризует степень реализуемости этих воздействий, а также возможность достижения с их помощью определенных целей, и во-вторых, дает возможность осуществить ранжирование управляющих воздействий с использованием имеющейся оценочной системы в соответствии с различным уровнем ожидаемого достижения цели, необходимыми затратами трудовых, материальных и финансовых ресурсов, а также в соответствии с наиболее вероятными сценариями развития данной ситуации.

Одиннадцатый этап — это этап коллективной экспертной оценки. Если принимаются важные управленческие решения, то следует использовать коллективные экспертизы, которые обеспечивают наибольшую обоснованность и эффективность принимаемых решений.

Тринадцатый этап — этап разработки плана действий. На этом этапе намечаются определенные организационно-технические мероприятия, направленные на осуществление принятого управленческого решения. На четырнадцатом этапе производится контроль осуществления разработанного плана. Ход осуществления плана должен систематически контролироваться, а имеющие место изменения условий либо отклонения в процессе выполнения плана следует систематически анализировать.

На заключительном, пятнадцатом этапе разработки управленческих решений осуществляется анализ результатов развития данной ситуации после управленческих воздействий. Здесь выполненный план управленческих воздействий подвергается тщательному анализу для оценки эффективности принятых управленческих решений и их осуществления.

Анализ результатов управленческих воздействий, наряду с прогнозированием на будущее может являться основанием для уточненной оценки возможностей данной организации.

Оценка эффективности принятия управленческих решений

Принятие управленческого решения, по существу, является промежуточной фазой между управленческим решением и управленческим воздействием. Исходя из этого, эффективность управленческих решений следует охарактеризовать как совокупность эффективности разработки управленческих решений и эффективности осуществления этих управленческих решений.

Эффективность — это результативность производства, труда или управления.

Одной из отличительных черт теории принятия решений является наличие в ней методов, позволяющих обрабатывать и оценивать как количественную, так и качественную информацию. При этом в процессе принятия решений большое внимание уделяется использованию экспертных методов оценки, предназначенных как для работы с количественной, так и с качественной информацией.

Основное назначение экспертных технологий – повышение профессионализма, а, следовательно, эффективности принимаемых управленческих решений. Они применяются там, где невозможно дать оценку другими расчетными методами.

Возможны и другие способы представления процесса принятия решений, в основе которых – различные подходы к управлению: системный, количественный, ситуационный и т. д.

Качество управленческого решения – это совокупность параметров решения, удовлетворяющих конкретного потребителя, и система мер по их реализации.

Для повышения качества управленческих решений, как правило, создается экспертная группа, подчиненная руководителю организации. В нее целесообразно включать экономистов отделов оплаты труда и управления персоналом, социологов, делопроизводителя, юриста, референта, руководителя организации и других специалистов. В экспертную группу поступают все подготовленные аппаратом управления решения, за исключением стандартных (о премировании коллектива по итогам года или «считать утратившим силу приказ такой-то» и т. п.). Экспертная группа выполняет следующие виды процедур:

- проверяет соответствие подготовленного решения правилам и требованиям, предъявляемым к составлению распорядительных документов;

- проводит экспертную оценку необходимости данного решения и отдельных заданий, включенных в его состав;

- проверяет финансовые, кадровые, ресурсные, материальные и другие возможности реализации как всего решения в целом, так и отдельных его заданий. Если оценка требует специальной квалификации, привлекаются специалисты аппарата управления или линейные руководители.

Качество управляющего решения оказывает существенное влияние на эффективность деятельности любой организации. Руководители крупного ранга, собственники время от времени принимают важные, судьбоносные для организации управленческие решения. Менеджеры среднего звена также оказывают существенное влияние на эффективность деятельности организации. Организационная культура компании также влияет на общий уровень качества принимаемых решений. В связи с этим, проблемы выявления резервов улучшения качества управленческих решений остаются актуальными. Найти решение этих проблем можно, лишь проведя исследования существующих процедур принятия решений в организации и проблем, возникающих с улучшением качества принятых решений. Существенными моментами при этом являются:

- уровень подготовки и загрузки управленческого персонала;

- качество проведения экспертиз инновационных управленческих решений, другие вопросы.

В теории принятия решений известна матрица оптимальных решений. Она классифицирует решения по следующим категориям: нет решения, неэффективное решение, эффективное решение, суперэффективное решение.

Естественный интерес вызывает категория «суперэффективное решение». Достижение уровня супероптимальности – мечта каждого управленца. Такие решения могут возникать в следующих условиях:

наличие противоположных мнений по поводу целей, которые должны быть достигнуты;

- стремление к компромиссу между антагонистами;

- повышенный уровень неопределенности при принятии решения;

- высокий профессионализм менеджеров.[о чем я?]

Супероптимальное решение – это набор мероприятий, который одновременно и самым наилучшим образом обеспечивает достижение интересов групп людей с противоположными взглядами посредников, когда в результате «челночных» переговоров выигрывают все стороны и результаты превосходят ожидания каждой из сторон.

Известны приемы проведения дискуссий, приводящих к супероптимальным решениям. При обсуждении полярных точек зрения нельзя спорить и доказывать свою правоту, ибо в спорах истина не рождается. Здесь необходимо либо развивать точку зрения собеседника с доведением ее до абсурда, либо находить совпадающие точки зрения по отдельным вопросам и развивать их, либо развивать только свою точку зрения.

Нахождению супероптимальных решений способствуют следующие пути:

- расширение ресурсной базы национальной, региональной, муниципальной экономики;

- переход к новому качеству глобального мышления путем концентрации внимания на более крупных целях;

- привлечение к процессу переговоров заинтересованных сторон.

Важное значение имеет снижение уровня противоречий сторон с антагонизма до поляризации, со столкновения до различий. Данные способы в настоящее время находятся в стадии разработки.

Повысить качество управленческого решения можно еще одним простым способом: соблюдением технологии создания управленческого решения. Игнорирование технологии приводит к повышению неопределенности при принятии решения, что на стадии реализации управленческого решения превращается в риски. В частности, в строительной организации неопределенность в объеме сбыта при рассмотрении инновационного проекта может привести к рискам банкротства на стадии реализации.

Другой способ повышения эффективности решений – проведение их экспертизы. Этот способ можно рекомендовать для решений, носящих инновационный характер, либо в сложных случаях. Другой вопрос в том, что качество экспертизы будет зависеть от профессионализма самих экспертов. Но здесь, конечно, необходимо выбирать, хотя бы с помощью статистических методов.

Завышенная самооценка своих знаний чревата потерями в финансах в результате плохо проработанного решения. Необходимо осознать, что менеджер не может знать ответы на все вопросы. Поэтому задачей руководителя фирмы является организация процесса выполнения управленческого решения.

Для повышения качества управленческих решений можно использовать способ создания формализованной базы данных типовых решений. В этом случае менеджеру останется только выбрать наиболее оптимальное для его случая решение. Модификация типовых или известных решений также является еще одним путем сокращения затрат на разработку и принятие решений, повышение его качества.

Качество управленческого решения можно оценить по количеству его корректировок. Корректировки могут возникать в случаях, если приходится принимать сложное решение. Однако, если их слишком много, то причину следует искать в качестве подготовки управленческого решения.

Создание института профессиональной экспертизы управленческих решений поможет существенно повысить экономическую эффективность деятельности организаций и, соответственно, качество с продукции. Многое здесь зависит от уровня подготовки менеджеров и готовности их работать в направлении улучшения качества своих управленческих решений.

Основные факторы, влияющие на качество управленческого решении : применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного управленческого решения и др.

Для повышения качества управленческих решений рекомендуется анализировать их на основе классификации по следующим признакам:

- стадия жизненного цикла организации;

- подсистема менеджмента (целевая, обеспечивающая и др.);

- сфера действия (технические, экономические решения и другие);

- ранг управления (верхний, средний, низший);

- по масштабности принимают комплексные и частные решения;

- по организации выработки различают коллективные и личные решения;

- по продолжительности действия управленческие решения подразделяют на стратегические, тактические, оперативные;

- по объекту воздействия могут быть внешние и внутренние;

- по методам формализации делятся на текстовые, графические, математические;

- по формам отражения (план, программа, приказ, распоряжение, указание, просьба);

- по сложности различают стандартные и нестандартные;

- по способу передачи решения могут быть вербальные, письменные, электронные.

Применение системного подхода к процессу принятия управленческого решения позволяет определить структуру проблемы, систему ее решения, взаимосвязи компонентов системы и очередность их совершенствования.

Сначала необходимо четко сформулировать цель, что нам следует получить, а потом – какими параметрами должно обладать управленческое решение.

К параметрам качества управленческого решения относятся:

- показатель количественной неопределенности проблемы (энтропии). Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице;

- степень риска вложения инвестиций;

- вероятность реализации решения по показателям качества, затрат и сроков;

- степень адекватности (или точности прогноза, коэффициент аппроксимации) теоретической модели фактическим данным, на основании которых она была разработана.

После предварительной регламентации параметров качества управленческого решения и его эффективности (устанавливается предел, минимально допустимая эффективность, ради которой стоит приниматься за решение проблемы) анализируются факторы внешней среды, влияющие на качество и эффективность решения. Затем анализируются параметры «входа» системы и принимаются меры по их улучшению и повышению качества входящей информации.